「初めて発電所を買う方へ」分譲・土地付き太陽光発電所の買い方

太陽光発電事業に興味があるんだけどどれくらい儲かるのか、どんなリスクがあるのかよくわからない でも将来のことを考えると自分の仕事以外にも確実な副業が欲しい

この記事ではそんな方々向けに「分譲型土地付き太陽光発電所」について分かりやすく解説していきます。 太陽光発電事業は安定した収入が見込める事業ですが、業者が完成させた発電所を買う「分譲型土地付き太陽光発電所」は初心者の方には特におすすめです。

分譲型土地付き太陽光発電所はいくらかかってどれくらい儲かるのか

まずは分譲型土地付き太陽光発電所がどのくらいの費用で、どのくらいの儲けがあるのか見ていきましょう。

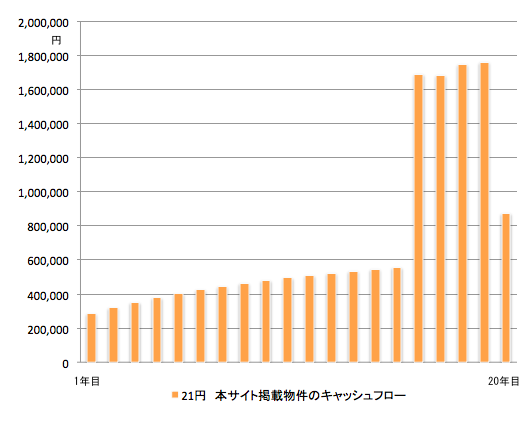

こちらは2019年7月12日現在、本サイトに記載されていて購入可能な物件を元に作成した20年間のキャッシュフロー試算グラフになります。 1755万円のこの発電所。 試算シナリオは自己資金200万円と融資1555万円(金利1.5%)。

元金均等返済で15年返済の融資を組んだと言うことを想定しています。

キャッシュフローというのは売電収入から銀行への返済や必要なコストを差し引いた手残り金額のことです。 金利、固定資産税の支払いがあるので初年度は30万円近辺のキャッシュフローですが、11年目からは50万円を超えた金額が手残りとして残ります。

20年間ではトータルで1447万円の手残りが発生する計算です。 銀行への返済をすべてし終わった後でも1447万円の手残りがあるのですから事業性としては非常に高いと言えます。

分譲型土地付き太陽光発電所のメリット・デメリット

まずは分譲型土地付き太陽光発電所のメリット・デメリットを見ていきましょう。

メリット

太陽光発電のプロが作った発電所を買うことができる

- 例えば農地や森林は勝手に発電所を建てることが出来ない場所があります。せっかく自分で土地を買っても発電が出来ないのでは意味がありませんよね。

- 発電パネルやパワーコンディショナー(パワコン)の選定、場合によっては銀行の紹介などをしてくれる業者さんもいます。全部自分でやるのは大変という人にはおすすめです。

現在の売電単価14円ではなく、過去の単価の物件を買うことができる

- 今から自分で土地を買うとkWhあたり14円という売電単価になってしまいます。しかし分譲型の発電所であれば、業者が過去に申請した権利の名義変更という形なので高単価の物件になります。

- 高単価の物件を買っても業者の利益が乗ってしまうので実は利回りはあまり上がることはありません。しかし業者が利益を削らずに済むということは手抜き工事や過度に廉価な部材を使わなくて済むということになります。発電所の安全面を高めることが出来ます。

自分で発電所用地を探さなくていい

- 時間を圧倒的に短縮することができる。最大のメリットはこれです。自分で土地を買って権利の申請をして、、とやっていくと売電が開始されるまで1年〜2年かかってしまいます。よしやろう!と思ってから利益が入るまで2年もかかってしまうのと、その間に経験を積んで2基、3基と買い進めていけるのではどちらが利益が高まるでしょうか?時間を節約したい方におすすめなのがこの「分譲型・土地付き太陽光発電所」です。

デメリット

パネル、パワコンなどを自分で選べない

- 完成品渡しなのでパネルやパワコンなどの部材を自分で選ぶことはほとんど出来ません。こだわりのパネル、こだわりのパワコンを使いたい人にはあまり向いていません。

業者の利益が乗っているので割高になりがち

- 発電所を売っている業者も当然営利企業ですから自社の利益を乗せて販売しています。自分の所有する土地に自分で買った部材を自分で設置するのと比べるとどうしても割高になります。業者は発電所が売れなかったら最悪自社で所有することも出来ますから基本的に発電所の値引き販売もまずありません。

詐欺業者や倒産業者と契約してしまうと・・・

- もっと悲惨なのは詐欺業者や倒産寸前の業者と契約してしまうことです。契約をして、お金を支払ってから「やっぱり発電所が立ちませんでした」という事に成ったら、自己資金も帰ってきませんし融資を組んでいた場合は借金だけが残ります。

以上が、分譲型土地付き太陽光発電所のメリット・デメリットです。 時間のない方、早く始めたい方、筋のいい業者と一緒に太陽光発電事業を進めたい方向けのやり方です。 それでは、実際に太陽光発電ムラ市場で分譲型土地付き太陽光発電所を買う方法を見てみましょう。

太陽光発電所の買い方

1 まずは発電所を購入する条件を決める 金融機関 場所 価格帯 利回り

まずは発電所を購入する条件を自分の中で決めていきましょう。

銀行に融資を申し込むことを考えると、自分の自宅のあるエリアもしくは勤め先のあるエリア(都道府県レベル)の金融機関が申込先になります。

銀行は支店がありますが、その支店があるエリアにしか融資をしないと考えてください。 そうすると、実は「買えるエリア・買えないエリア」が出てきます。

もちろん日照条件や管理の手間もありますから、その辺も加味して購入するエリアを決めていきましょう。 また、銀行によっては1〜2割程度の自己資金を求めてきます。自分の手元にあるお金は多いほうが有利です。

物件規模によって1000万円〜2000万円超と幅がありますから、狙い目の規模を決めておく必要があります。

投資利益は規模に比例しますから、人気なのは2000万円近辺の発電所です。

2 次に発電ムラ市場の案件に問い合わせ 資料をダウンロードする

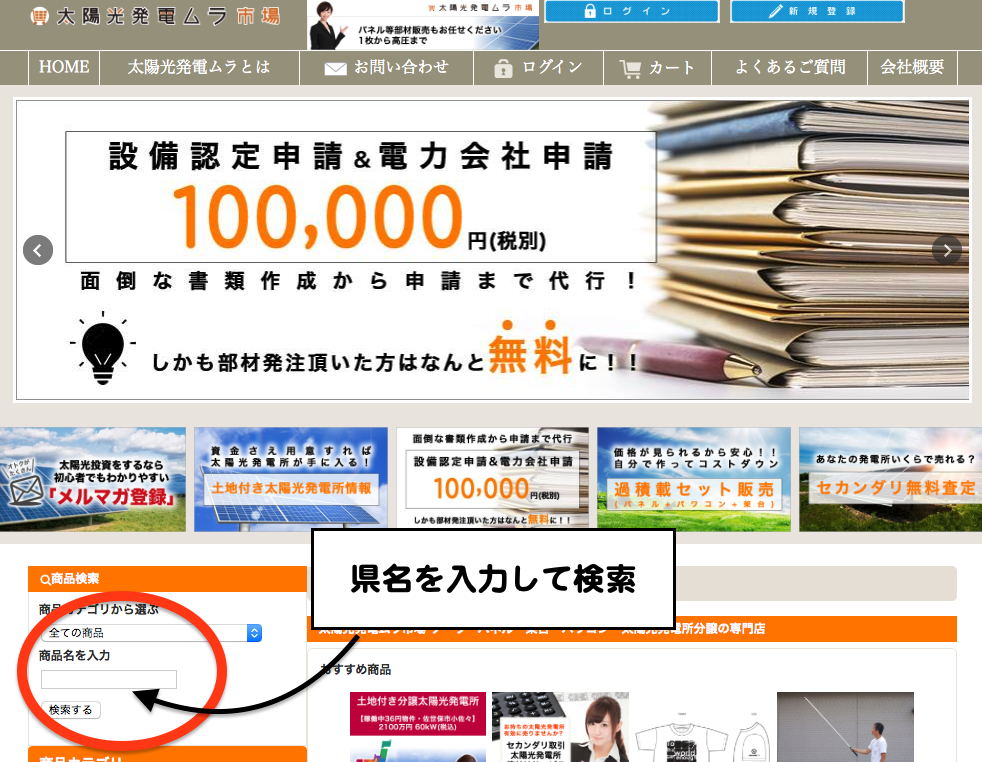

さぁ、目当ての発電所は絞れてきましたか? 太陽光発電ムラ市場で目当ての物件を見つける方法はこれです。

トップページの検索ツールで都道府県名を入力して検索ボタンを押してみてください。 すべての分譲物件には県名が入っているのでこれで間違いなくヒットすることができます。

隣県も含めて検討すればお目当ての物件がきっと見つかります。

3 ダウンロードした資料をもとに自分の資料を作り銀行・または信販会社に申し込む

見つかったら「お問い合わせ(カートに入れる)」ボタンを押してください。

もちろんこれを押したらすぐに1845万円の請求が来るわけではありませんからお気軽にボタンを押してみてください。

するとシステムからメールが送られてきます。

メールの本文に詳しい資料のダウンロードリンクがありますから資料をダウンロードし、よく検討してみてください。 まずはダウンロードしたものに、自己紹介資料を添えて銀行に持ち込んでしまうというのが一番手っ取り早いです。

住宅ローンや給与口座のある銀行が優先度No.1。 次に持ち込むのは政府系金融機関である政策金融公庫でしょう。

この2つは比較的親身になって相談にのってくれるはずです。 この辺のやり取りをメールで相談しながら案件を進めていきましょう。

4 銀行の感触によっては手付金を支払ってしまい、案件をホールドする

銀行担当者が乗り気になってきたのであれば、融資が通る確率はかなり高いです。

この場合、自己資金をある程度支払ってしまい、案件をクローズしてしまうということを検討してもいいかもしれません。

太陽光発電はスピード勝負。 検討している間に他の方に取られてしまうことも多々あります。 銀行の担当者にその点をお伝えせいておくこともお忘れなく。

銀行融資で買えない場合の発電所の買い方 信販会社のクレジットを使う

どうしても銀行が乗り気にならない、エリアが合わない。

こんな時は信販会社を利用することも検討しましょう。 問い合わせの段階で「信販会社の利用は可能?」と聞いておくと話は早いです。

信販会社は申し込んだ方のサラリーや信用情報をチェックして判断をします。

若干利息は高めですが、スピードを重視して信販で2基程度購入するという方はとても多いんです。

太陽光発電所のオーナーになったらどうする?

最後に太陽光発電所のオーナーになったらどうしていくべきでしょうか?

- 初期は監視装置をチェックしよう

- 雑草管理の管理をしよう

- 保険に入ろう

- 開業届をだそう

- ASPEn(一般社団法人太陽光発電事業者連盟)に加入しよう

まずはこの5つでしょう。 1〜3は物件によっては業者にお任せすることも可能です。 開業届は事業者の義務ですからここは絶対にやらなければいけません。

5のASPEnへの加入は義務ではありませんが、太陽光発電事業者の生の声を国に届けていこうという一般社団法人です。

低圧太陽光発電にとって不利なルール改正が頻繁に行われるといったことがないよう、しっかりと意見を出していきましょう。

もちろん発電事業者としての保安の義務がありますから定期点検とフェンスの設置、標識の設置は必須ですよ。